思科公布第四季度及全年业绩

至顶网网络频道 08月18日 综合消息:思科几年来总是在说公司的未来在于销售更多的软件,但思科并没有照计划做到。

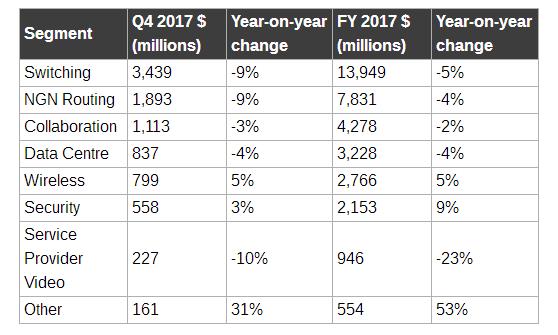

思科今天公布了2017年第四季度(及全年)的业绩,旗下的硬件业务萎缩(路由和交换均下降了9%,分别为19亿美元和34亿美元),业内人士对此并不感到惊讶。

但诸如路透社一类的财经机构却认为,足以让交易人士不安而导致思科股票在盘后交易中下跌2.5%的原因是思科旗下如安全业务一类的营运缺乏前景。

直到两个季度前,安全是交换巨头思科的亮点之一,其增长是实打实的两位数;但今年的安全收入只有5.58亿美元,同期增长仅仅三个百分点。

全年的安全业绩稍好,该分市场增长了9%,达到21亿美元。首席执行官查克·罗宾斯(Chuck Robbins)觉得长远期订单有足够好的支持,安全收入将在下个季度复苏。

思科本季度个细分市场业绩如下:

也并不是所有结果的迹象都在说思科转型的丑话:经常性收入达到总收入的31%(环比上升4%),本季度的营收为121亿美元,同比下降四个百分点。

但前景并不亮堂:首席执行官查克·罗宾斯(Chuck Robbins)给出的下季度(2018年第一季度)预测挺吓人的,同比可能下滑1%至3%。

交换巨头思科未能实现全年增长:收入为480亿美元,同比降两个百分点。

iOS应用程序曾有可能带来一线微弱的曙光,但罗宾斯却在讨论增长策略例子时提起思科与IBM的交易及iOS应用程序,他表示,“我们计划在Apple iOS上提供第一个企业安全应用程序,我们正在将我们的综合安全产品 与IBM的认知安全运营平台整合在一起。”

思科的这些举动以及与微软的交易都是在刚刚结束的本季度公布的。根据与微软的交易条款,微软可以在思科的数据中心交换机上运行旗下的操作系统及Azure基础架构,而思科的“雾计算”解决方案将染上Azure天蓝色,如此客户可以很方便地在微软的云里运行IoT应用程序。

还有一点值得一提,DRAM市场持续不稳定,这也将持续续冲击思科的成本根基。首席财务官凯利。克莱默(Kevin Kramer)在业绩电话会上表示:

“迄今为止最大的单一影响是内存价格和DRAM价格的上涨,具体地说,这一部分占了两个百分点下降中的一半。”

好文章,需要你的鼓励

Allen AI团队推出SAGE:首个能像人类一样“想看多长就看多长“的智能视频分析系统

Allen AI研究所联合多家顶尖机构推出SAGE智能视频分析系统,首次实现类人化的"任意时长推理"能力。该系统能根据问题复杂程度灵活调整分析策略,配备六种智能工具进行协同分析,在处理10分钟以上视频时准确率提升8.2%。研究团队创建了包含1744个真实娱乐视频问题的SAGE-Bench评估平台,并采用创新的AI生成训练数据方法,为视频AI技术的实际应用开辟了新路径。

联想推出DE6600系列:更智能的存储解决方案

联想推出新一代NVMe存储解决方案DE6600系列,包含全闪存DE6600F和混合存储DE6600H两款型号。该系列产品延迟低于100微秒,支持多种连接协议,2U机架可容纳24块NVMe驱动器。容量可从367TB扩展至1.798PiB全闪存或7.741PiB混合配置,适用于AI、高性能计算、实时分析等场景,并配备双活控制器和XClarity统一管理平台。

AI视觉模型真的能看懂长篇文档吗?中科院团队首次揭开视觉文本压缩的真相

中科院团队首次系统评估了AI视觉模型在文本压缩环境下的理解能力,发现虽然AI能准确识别压缩图像中的文字,但在理解深层含义、建立关联推理方面表现不佳。研究通过VTCBench测试系统揭示了AI存在"位置偏差"等问题,为视觉文本压缩技术的改进指明方向。

2017

08/18

14:15

分享

点赞

数智时代,openGauss Summit 2025即将发布哪些技术创新破局

“算力+储能”深度融合:超智算发布分布式算力超级节点储能解决方案

联想推出DE6600系列:更智能的存储解决方案

创业公司如何在严格监管行业中实现生死攸关的创新

OpenAI发布GPT-5.2-Codex模型,软件工程自动化能力大幅提升

Waterfox浏览器宣布拒绝AI功能,瞄准Firefox忠实用户

TikTok美国业务出售交易将于下月完成

破局AI数据中心安全瓶颈:Fortinet联合NVIDIA引领隔离式加速新航向

智算中心进化论,科华数据如何做到“更懂”

更高负载、更快建设:2026年数据中心六大趋势

Snowflake数据库更新引发全球大规模服务中断

AI编程初创公司Lovable融资3.3亿美元,英伟达等科技巨头支持

思科人工智能研究:97%的AI领导者实现规模化价值 基础设施决策成就领先优势

企业AI就绪安全网络架构,你跟上了吗?

紫光股份发布 2025年三季报:做强“算力×联接” 成就强劲高增长

思科携手英伟达推出面向 Neocloud、企业与电信行业的人工智能创新方案

拨开AI迷雾,思科《2025年人工智能就绪指数》揭示企业AI落地“真相”

思科人工智能研究:人工智能就绪型企业在价值竞赛中遥遥领先

思科发布业内最具扩展性与效能的51.2T路由系统 为分布式AI工作负载树立新标杆

思科任命Ben Dawson为亚太、日本及大中华区总裁兼销售高级副总裁

思科AI生态布局:成为企业AI转型的第一选择

思科的AI战略蓝图:连接好AI,守护住AI