奇安信连续两年位居网络安全软件市场头名

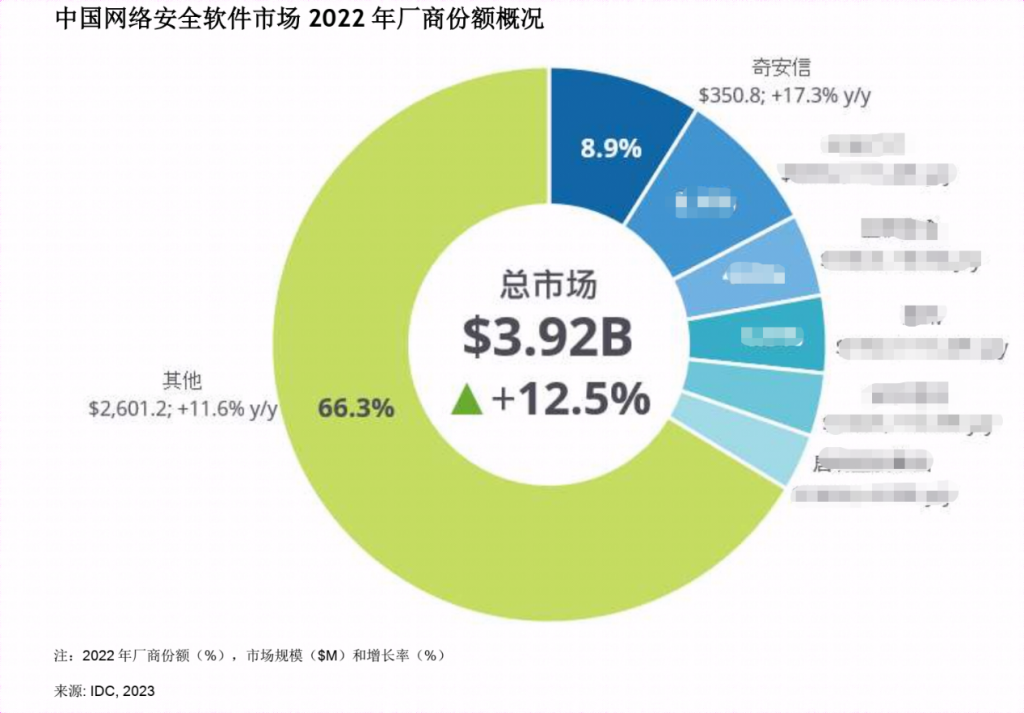

“中国网络安全市场将以18.8%的年复合增长率领先全球主要国家和地区,其中,2022年网络安全软件市场的规模为 39.2 亿美元,同比增长 12.5%。”近日,全球领先的IT市场研究和咨询公司IDC发布了《中国网络安全软件市场份额, 2022:增速放缓,主动变革,厂商探寻技术与市场新机会》(简称《报告》),在网络安全软件市场整体增长不及预期的情况下,以17.3%的市场增长率领先头部主要供应商(包括综合性安全厂商和大型云服务提供商),并显著高于行业平均水平,并以8.9%的市场份额连续两年拿下网络安全软件市场头名。

IDC认为,受疫情、供应链、 地缘政治等多方面的负面影响,尽管包括网络安全软件在内的中国网络安全市场增长不及预期,企业利润明显下滑,但相对而言,中国网络安全软件市场在数据安全、云安全的带动下表现相对较好,并将在未来保持快速发展的态势,并逐步提升在整体市场中的占比。

IDC定义下的网络安全软件市场主要包括终端安全软件、身份和访问管理软件、安全分析软件(拆分为安全分析和情报、响应和编排软件两个二级子市场)、软件安全网关(Network Security Software)、数据安全软件、其他,共由 7 个功能市场/子市场构成。其中在终端安全软件市场、安全分析和情报市场以及数据安全软件市场,据IDC数据显示,2022年奇安信分别以19.7%、8.4%和6.3%的市场份额,获得三大子市场第一。

《报告》认为,在终端安全领域,奇安信通过”体系化防御,数字化运营”的终端安全理念,在终端类型全覆盖、安全能力全覆盖、联动场景全覆盖、部署管理全覆盖的基础上,构建全覆盖、全统一、全协同的终端安全防护体系:同时依托统一的运营平台,帮助客户提升终端安全能力,保障终端安全效果。针对服务器、云主机、容器等工作负载,奇安信能贴合客户在物理服务器、云及云原生环境下对工作负载的防护需求,覆盖业务构建、业务交付、业务运行的全生命周期安全需求。

在安全分析方面,奇安信提供的产品体系能够覆盖网络安全态势感知相关应用领域,全面满足国内态势感知市场的主流需求。其中,奇安信网络空间安全态势感知与协调指挥平台,是平战结合、攻防兼备、智能开放的网络空间安全治理综合业务平台和指挥作战平台:奇安信态势感知与安全运营平台(NGSOC),面向企业安全运营应用领域,是基于大数据架构的新一代安全运营管理系统:奇安信威胁监测与分析系统(天眼)以攻防渗透和数据分析为核心竞争力,为安全服务和分析人员提供一套在监测预警、威胁检测、溯源分析、响应处置上得心应手的网络威胁监测与分析平台。另外,奇安信威胁情报中心能够基于自有的网络安全云端大数据以及先进的威胁情报运营体系,提供高价值的可机读战术情报、作战情报和战略情报等威胁情报能力,为态势感知产品进行赋能。2022 年奇安信整合了攻防态势感知、运营态势感知以及监管态势感知,推出了实战化态势感知解决方案,并于冬奥期间首次亮相,取得了冬奥零事故的傲人战绩。

在数据安全领域,奇安信以加强数据安全前瞻性技术创新为核心,探索构建多层次的数据安全产品及技术服务体系,持续性推出系列工具和方案,在帮助政企客户应对数字时代的数据安全难题的同时,更好地进行数据安全体系建设,提升整体数据安全水平。奇安信数据安全产品体系覆盖数据全生命周期防护与管理,可以满足政企客户”一站式”数据安全建设需要。

IDC表示,企业业务所处的网络环境正随着数字化转型的推进持续变化,数字资产的重要性、复杂性和开放性都不断提升,为企业的网络安全带来艰巨挑战。为了应对全球范围层出不穷的复杂网络威胁,网络安全市场也不断涌现出零信任、云原生安全、隐私计算等新兴安全理念和技术,并正在随着应用实践快速发展和完善。中国网络安全软件厂商在2022年严峻的疫情压力和经济环境挑战下,主动寻求变革,确保网络安全软件产品营收保持向好发展。

好文章,需要你的鼓励

工作中使用未授权AI工具之前,请三思

"影子AI"是指员工在未经公司批准的情况下使用AI工具办公。虽然ChatGPT等工具能提升效率,但将内部文件、客户数据或源代码输入未授权平台,可能导致企业数据失控。IBM报告显示,20%的企业存在未授权AI工具,63%尚无AI治理政策。专家建议,一味封禁效果有限,企业应明确哪些工具可用、哪些数据禁止上传,员工也应主动核查AI输出内容,避免将敏感信息粘贴至公共AI平台。

阿里巴巴让AI图像生成模型“自我进化“:Qwen-Image-2.0-RL是如何让机器学会审美的?

阿里Qwen团队通过引入强化学习和在线策略蒸馏,将Qwen-Image-2.0升级为Qwen-Image-2.0-RL,让图像生成模型真正学会人类审美,文生图Elo评分提升78分,图像编辑提升93分。

Hirebotics推出无代码防爆协作机器人,专为工业喷涂设计

Hirebotics联合Fanuc发布首款基于无代码Beacon平台的防爆协作喷涂机器人Cobot Painter。该方案适用于金属制造商,无需专用喷涂房或复杂编程,可在现有人工喷涂环境中数日内完成部署。操作人员通过平板或手机的"点击示教"功能即可引导机器人完成路径学习,实现液体涂料、粉末涂装等高精度重复作业,帮助制造商将涂装业务收回自主管理。

港科大联手快手,让AI画图“减减肥“:一个让图像生成更真实的小技巧

港科大与快手联合提出NormGuard,针对流匹配模型强化学习训练中速度范数膨胀问题,通过训练时单向惩罚约束,在保留奖励的同时改善图像真实感。

2023

08/09

17:45

分享

点赞

Albertsons借助Databricks构建零售商品智能决策平台

微软正式将 Windows 11 打造为 AI 操作系统

工作中使用未授权AI工具之前,请三思

全球首座AI博物馆Dataland:用数据创造多感官视觉盛宴

ANS框架:Linux基金会为AI智能体建立DNS式信任机制

Hirebotics推出无代码防爆协作机器人,专为工业喷涂设计

美国消费品安全委员会拟出台电动自行车电池安全新规

江波龙:建设完成mSSD月产能百万交付能力!mSSD高速存储介质赋能端侧AI规模应用

从IO500双榜第一,看国产存储的系统级突破

Rocket Lab宣布以80亿美元收购卫星运营商铱星公司

OpenAI携手Trail of Bits发起"Patch the Planet"开源安全修复计划

公共电力性价比优势面临多年来最严峻考验

NHS 医护人员对卫生服务网络安全措施缺乏信心

薄弱的网络防御正在暴露关键基础设施的风险 - 企业如何主动防范精明的攻击者以保护我们所有人

数千个已私有化的 GitHub 代码库仍可通过 Copilot 访问

Check Point 联合创始人谈 AI、量子计算和独立性

Versa 声称重新定义企业级 SASE

告别分享个人手机号的烦恼:Surfshark 虚拟号码服务全新上线

苹果目前仅能检测出一半被感染 Pegasus 间谍软件的 iPhone

网络监测中心设立"飓风等级制"评估网络攻击损失

Deepwatch 收购安全情报公司 Dassana,加强 AI 驱动的网络安全防御能力

AI 驱动的关键基础设施网络安全创企 Dream 以 11 亿美元估值融资 1 亿美元