MWC 2023大会:聚焦电信转型和商业未来

世界领先的电信公司通常会被视为缺乏创新的垄断体,电信公司在运营效率、连接性和传输成本方面一直表现得很出色。但在一个电信已经远远不再是电线杆和基本无线服务的世界中,电信公司将如何实现现代化、变得更加敏捷,同时利用5G、专用无线以及基础设施、云、数据、人工智能和应用等一系列新创新带来的新机遇并从中获利?运营商把强化的专有基础设施堆栈发展为更开放、更灵活、类似云的模式,已经成为了他们的一大筹码。但这样做会带来风险,电信公司必须谨慎平衡,因为他们必须在提供具有一致性的服务质量的同时,更快速地移动并避免被颠覆。

在MWC 2023开幕之前,我们将探讨一下电信业务的演变以及该行业在许多方面的情况,以及该行业正在进行一场类似几十年前企业IT领域发生的转型。我们将使用企业技术研究数据对一些传统企业厂商进行建模,并调查他们在电信垂直领域的表现,提出该行业这十年面临的一些关键问题。

MWC 2023大会:规模尚未达到疫情前的水平 但仍然令人印象深刻

首先,让我们来看看MWC 2023大会都准备了什么内容。

今年MWC的主办方GSMA将主题定为速度,主题上的更新反映出移动技术只是其中一个组成部分。MWC已经成为全球首屈一指的科技盛会之一,不仅突出了电信、移动和5G方面的创新,还有云、基础设施、应用、专用网络、智能行业、机器智能和人工智能等领域的碰撞力量。MWC涵盖了一个庞大的生态系统,其中包括服务提供商、技术企业和来自所有行业(包括体育和娱乐)的公司。

此外,GSMA及其在巴塞罗那费拉的场馆合作伙伴都非常重视可持续性和公私合作伙伴关系。几乎每个行业都将参加此次活动,因为每个行业都受到了通信领域趋势和机遇的影响。

GSMA表示,预计今年的活动将80000名参会者——虽然没有达到2019年的水平,但已经开始朝着这个方向转好了。来自中国的参与者在展会上的出席率历来很高,其中中国科技巨头华为在展会上的参展人数最多。

最后,GSMA估计该活动将带来超过3亿欧元的经济效益,活动将于2月底和3月初在巴塞罗那举行。

堆栈的演变:构建电信云

领先的运营商发展其技术堆栈的重要性,这是一个经常被谈论的话题,这个话题发生在20世纪90年代,当时垂直整合的IBM大型机垄断,让路于分散的、横向的行业结构。

从很多方面来看,今天的电信行业正在发生同样的事情,如上图的左侧所示。从历史上看,电信公司一直依赖着一套数十年来经过全面验证、测试、认证和部署的,强化、集成且极其可靠和安全的硬件和软件服务。

左侧堆栈的顶部是“皇冠上的宝石”,运营支持系统(OSS)和业务支持系统(BSS)。OSS负责处理网络管理、网络运营、服务交付、服务质量、履行保证等。BSS系统则负责堆栈中面向客户的元素,例如收入、订单管理、产品供应、计费和客户服务。

从历史上看,电信公司在运营效率、通过传输和连接赚钱方面一直很强大。但他们缺乏服务创新。他们拥有管道,效果很好,但其他公司例如OTT或OTT内容公司(Netflix、Amazon Prime、Hulu……)或者是私有网络提供商和越来越多的云提供商,已经能够绕过电信公司直接地推动创新和保护客户关系(和数据)。

我们看到,和企业IT一样,有很多种模式出现了,包括拥抱公有云,但更常见的是混合模式,这些模式可能有选择地利用某些公有云服务,但都在内部保留了对核心系统的控制。

水平堆栈正在出现

上个十年的早期,网络功能虚拟化(NFV)被许多厂商吹捧为可以解决电信基础设施不灵活的问题。但最终NFV失败了,事实证明NFV很复杂且成本极高,并且被云运营模式搞得难以应对。运营商只能选择将他们的堆栈移动到公有云中,或者自己进行耗费大量时间的集成和测试,以实现更灵活的运营模式。

上图最右边的部分,将我们眼中该行业的发展方向概念化了,涉及到了分解堆栈关键组成部分的趋势。尽管在20世纪90年代的时候相似之处要多于不同之处,但还是有一些新东西的,例如,在价值链的每一层都出现了竞争,并且在基础设施集成很少的情况下,硬件基础设施的粒度可能不会那么高。当然,这在21世纪10年代的时候发生了变化,出现了融合基础设施、超融合和软件定义……所以今天情况完全不同了。

同样地,云、容器、微服务和人工智能的出现……这些都不是遗留IT解体的主要因素。这可能意味着如今的颠覆者,要比20世纪90年代的英特尔、微软、甲骨文、思科和希捷等公司移动速度更快。

此外,虽然很多产品和服务来自传统的企业IT公司,例如戴尔、HPE、思科、红帽、VMware、AWS、微软和谷歌,但此外也包括了不同的供应商和传统的网络设备供应商,如爱立信、华为和诺基亚。合作伙伴生态系统也更为多样化,有Wind River Systems、Rakuten和Dish Network等公司。

数据中也蕴藏着巨大的机会。除了遥测数据之外,电信公司及其竞争对手必须涉足更高级的分析和数据变现。还有一整套基于工作负载的用途的应用,涉及从医院和体育场馆到赛道、航运港口等等。随着行业将重点转向创新、敏捷性和开放生态系统,几乎所有垂直行业都将参与到这一转型中来。

速度与质量之间的较量

还要记住,这可不是二进制。未来将会有很有新涌现的公司搅动市场,但是现有的电信公司要继续确保更新的系统和遗留的基础设施能够协作起来,而这不是一夜之间就能做到的。由于对速度和质量的双重需求所导致的摩擦,让这一切都变得如此有趣。

有些供应商可以帮助简化与工程系统、预打包堆栈层以及实验室认证(不止是参考模型,实际上保障了那些包含生态系统组件的SKU的有效性)的集成,这将让电信设备采购可以从中受益。

企业级厂商如何在电信领域取得成功

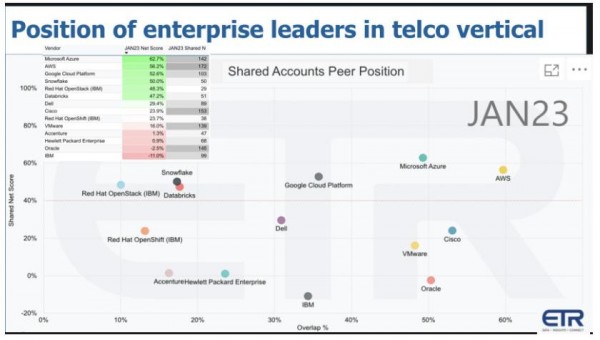

如前所述,一些传统的企业级厂商正在或者将要涉足这一领域。ETR没有关于特定电信设备和软件提供商的大量数据,但确实有一些有意思的数据,我们截取了其中一部分用于本文的分析中。

上面我们展示了一张图表,其中包含了我们多年来关注的一些品牌,以及他们在电信行业的具体表现。

Y轴显示净得分或者支出速度,X轴显示数据集中的市场覆盖或者普及度。左上角插入的表格解释了这些点是根据什么绘制的。40%处的红色虚线表示较高的水平。下面我们对其中厂商进行评论,分析他们在电信行业相对于其整体地位的表现。

公有云在电信领域表现出更大的发展势头

让我们从公有云厂商开始吧。他们在每个行业都很突出,在电信行业,也是一个有趣的群体。一方面,公有云厂商可以通过消除繁重的工作、数据中心成本、带来所有云的优势来帮助电信公司实现现代化以及变得更加敏捷。与此同时,公有云厂商正在将他们的服务带到边缘,构建他们自己的全球网络,变成了对传统电信公司的一股颠覆性力量。下面总结了超大规模数据中心企业在ETR数据集中相对其平均净得分的位置:

- 相对于平均水平来看,Azure在电信领域的净得分基本持平;

- AWS在电信领域的净得分高出约3%;

- Google Cloud Platform在电信领域高出8%,净得分为53%。

因此,这三个超大规模数据中心企业在电信行业的影响力均高于其平均水平。

接下来让我们看看传统的企业硬件和软件基础设施厂商:戴尔、思科、HPE、Red Hat、VMware、Oracle。

- 戴尔在电信领域的净得分比其整体平均水平高出10%;

- 思科在电信行业的净得分略高一些;

- HPE的净得分实际上要低9%;

- VMware在电信领域的净得分低4%。

Red Hat很有趣。正如我们之前报道的,OpenStack在那些希望构建自己私有云的电信公司中很受欢迎,数据显示:

- Red Hat OpenStack在电信领域的净得分比其总体平均水平高出15%;

- 另一方面,Red Hat OpenShift在电信领域的净得分比其总体平均水平低4%。

Oracle在该行业的支出势头略低于其平均水平,尽管Oracle拥有不错的电信业务。IBM和Accenture在该行业的表现均明显低于其整体平均水平。

这里还要提到另外两个数据平台参与者,Snowflake和Databricks:

- Snowflake在电信行业的净得分要低得多,相对于其62.3%这一极高的平均净得分,低了约12%。不过,我们相信Snowflake将会成为这一领域的参与者,因为电信公司需要对他们的分析堆栈进行现代化改造,并以受监管的方式共享数据;

- Databricks的净得分也远低于其平均水平约13%。

这两家厂商都非常依赖云,因此他们在电信领域的命运应该也会遵循类似的市场采用曲线,但是根据我们上面公有云的内容,他们似乎需要迎头赶上了,这很可能是因为他们主要定位在堆栈靠上的部分,所以需要的时间更长一些。

堆栈分解

我们讨论了堆栈分解,但关键是达到封闭堆栈运行效率和可靠性的速度。电信公司是工程密集型公司,他们的大部分工作都是在公司“地下室”进行的。他们倾向于缓慢而谨慎地向前移动。尽管他们了解敏捷性的重要性,但很小心谨慎,这是他们的DNA。但如果他们的移动速度不够快,就会受到冲击。

所以这将是一个探讨话题,我们会将去寻找证据点。另外还有关于集成的问题。电信公司由于他们的保守主义,良好的测试可以让他们从中受益,而那些通过实验室和生态系统认证进行创新的公司会处于更加有利的位置。开放有时就像是“狂野西部”,因此戴尔、惠普、思科、Red Hat等等提供开箱即用集成功能的厂商越多,采用速度就会越快。

OpenRAN和生态系统

O-RAN,即开放式无线电接入网络,让运营商能够更轻松地混合和匹配来自不同厂商的RAN,加快创新速度。O-RAN是一种新兴的网络架构,支持使用生态系统中的开放技术。随着时间的推移,几乎所有RAN都有可能开放,但关于这个行业什么时候能够提供传统RAN的运营效率,这个问题依然存在。例如,Rakuten是一家专注于提高OpenRAN运营效率的公司,Dish Network也在拥抱O-RAN,但更多的是从服务创新的角度。因此,我们会继续对这个领域的各种模式进行研究分析。

云成为电信行业的推动力和颠覆力

一方面,云可以帮助推动现有电信公司的敏捷性、选择性和创新……而另一方面,云对于那些试图颠覆电信公司的初创公司来说也是如此。虽然一些电信公司正在拥抱云计算,但许多依然持谨慎态度。所以这将是一个有趣的讨论话题。

超本地专用网络

私有无线网络、5G、Wi-Fi 6和本地私有网络正在部署中,这一趋势将有所加速,重点在于用途将是千差万别的。医院的需求和体育场馆、偏远钻井现场或者音乐会场地的需求肯定是不同的。专有网络将利用一系列频率的频谱,同时受制于各种当地法律和许可限制。新技术和新频谱不断涌现,可以促进市场更快地采用。

数据、人工智能、道德、隐私和合规

边缘的实时人工智能推理和不断变化的数据流,将带来新的服务和变现机会。随着专用网络的出现,许多公司将绕过传统的电信运营商来构建这些网络,获得对客户关系和数据的专有权。

这将如何颠覆行业和现有企业?在道德、隐私、治理等方面涉及哪些风险,哪些参与者将成为赢家?我们拭目以待。

好文章,需要你的鼓励

Siri AI、ChatGPT、Claude真实横评,谁才是最强AI助手?

海外博主做了一次 Siri AI、ChatGPT、Claude 横评。看完之后我最大的感受是,AI 助手的竞争已经不只是模型能力,而是谁离用户更近。

南京大学团队打造的“轻量AI视频助理“:不用反复推理,一眼就能看懂你的过去

南京大学提出Light-Omni框架,通过全局状态与潜在状态双机制,让AI视频助理无需反复推理即可实现精准记忆检索,速度提升逾12倍,准确率同步提高。

Uber年度遗失物报告揭示:数千件物品遗留在无人驾驶出租车中

Uber年度失物报告首次纳入无人驾驶出租车数据。过去一年,乘客在Uber平台的机器人出租车中遗留了数千件物品,包括手机、钥匙、钱包等常见物品,以及假牙、15磅溜溜球等奇特物件。乘客可通过App联系客服找回失物,支付15美元即可享受同城配送,或前往车辆停放站自取。Uber表示,将依托现有运营体系为自动驾驶业务提供全面支持,计划2025年底前在全球15座城市开通无人驾驶打车服务。

当AI学生卡在难题前:LinkedIn等机构如何让AI通过“偷师学艺“突破学习瓶颈

TREK方法通过引入外部验证解法对AI进行短期校准,解决了GRPO训练在困难题目上因无法探索正确解法区域而陷入瓶颈的问题,在数学推理和智能体任务上均取得明显提升。

2023

02/27

09:32

分享

点赞

Siri AI、ChatGPT、Claude真实横评,谁才是最强AI助手?

Uber年度遗失物报告揭示:数千件物品遗留在无人驾驶出租车中

Uber今年将部署500辆数据采集车辆,助力自动驾驶发展

Uber、Wayve与Waymo的伦敦无人驾驶出租车大战即将开启

Mobileye计划2027年在美国推出自动驾驶出租车服务

Waymo召回近4000辆无人出租车,原因是其进入高速公路施工区域

特斯拉在奥斯汀开始测试无方向盘无踏板Cybercab量产版

图灵奖得主Patterson:摩尔定律的真相,CPU、GPU、TPU的诞生与分工

Omdia报告:Dell PowerProtect助力企业三年期网络弹性TCO最高降低61%

“驯服”千亿模型,鏖战“黑猴打瓦”,龙虾“一键接管” ,锐龙AI Max+ 395开启全能桌面AI主机“王炸”时刻

豪声电子泰国电声工厂初步投产:2500万泰铢项目进入产能爬坡

地瓜机器人将560TOPS端侧算力,加载到了20+头部团队机器人中