ODM厂商们还要多久才能接掌以太网交换业务?

过去一年多来,我们一直在讨论AI服务器投资对其他企业应用类服务器预算的显著挤占效应。面对如火如荼的AI技术普及,企业开始压缩园区交换投入,转而将更多资金砸在数据中心内交换领域,希望以此支持自己的AI概念验证与早期部署计划。

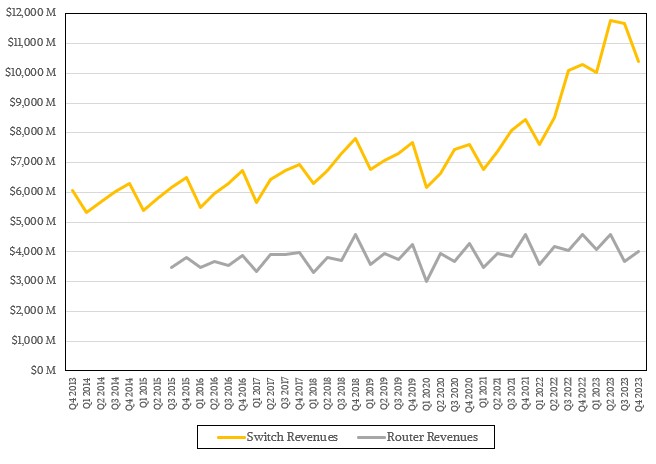

2023年最后一个季度,全球以太网交换机的销售额较2022年第四季度同比仅增长0.8%,达到104亿美元;较2023年第三季度则环比下降11.1%。去年的第二和第三季度倒的确是以太网销售额的新峰值,第二季度数据中心、园区与边缘以太网交换业务销售额总计达到118亿美元。

多年以来,路由器的销售情况一直面临压力。这是因为许多以太网交换机ASIC都包含路由功能,允许企业客户借此构建路由器,而不再需要从思科系统、瞻博网络、华为技术等其他厂商手中购买昂贵的设备。在这样的背景下,各厂商路由器销售额在2023年第四季度缩水达12.7%,仅略高于40亿美元。

好在受到超大规模基础设施运营商与云服务商强劲需求的推动,全年以太网交换机销售额增长了20.1%,达到439亿美元。而这也许才是判断交换机与路由器市场态势的最佳线索。虽然无法证明,但我们有着强烈的预感,即2023年很可能是以太网历史上首个数据中心、园区及边缘场景出货端口量破10亿的年份。

2023年全年路由器收入下降约40%,达到164亿美元。坦率地讲,考虑到路由器业务面临的种种压力,更令人惊讶的反而是其在过去九年间居然能在IDC公开的市场数据中保持住稳定的销售数额。

很明显,交换与路由收入之间已经出现了此消彼长的态势。考虑到许多超大规模基础设施运营商和云服务商正使用具备路由功能的交换机和GBP协议将十万级别的节点设备连接为CLOS网络,这样的现状无疑充满了讽刺。但收入数字主要体现机器的主体架构,如果我们按用例(交换或路由)对端口进行划分,则可能发现至少数据中心领域的交换与路由收入差距要比人们想象中小得多。

在过去几年中,IDC已经很少按照交换机的销售额和传输速率来计算端口数量(更早的报告经常采取这种方式,允许我们建立一套更优雅的模型,按速率跟踪端口出货量与端口成本),转而广泛讨论数据中心与非数据中心两类设备销售情况。当然,我们很高兴能获得更丰富的以太网交换机数据,但也对端口速率这项分类标准的消失而感到遗憾。IDC肯定是对旧有数据做出了调整,因为根据其现在的说法,“我们不再有信心补全空缺,并按照端口速率整理收入及端口数量的分布情况。在我们看来,关于端口速率和端口出货数量的数据已经混淆,所以只能根据当前情况提供相应的计算模型。”

出于同样的原因,IDC和Gartner也不再继续公布季度服务器销售数据。

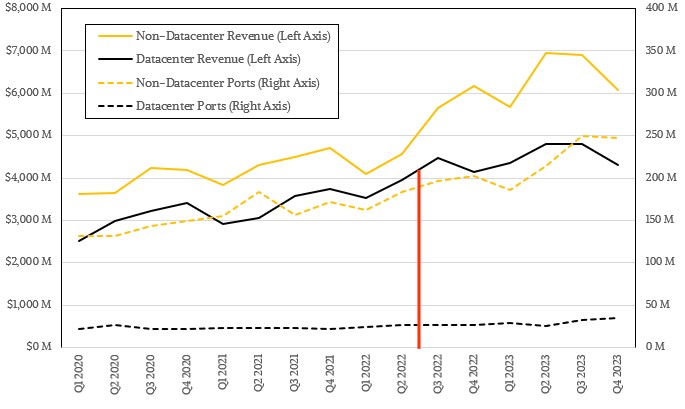

但另一方面,现在我们也能明确看到数据中心内外的以太网交换支出趋势,以及IDC截至2022年第三季度给出的最后一批端口出货数量(至少可以根据相关声明计算得出)。下图中的红线代表实际端口出货数量,而红线右侧的拆线走向均为我们估算出的结果:

无论如何,以太网在2023年第四季度遭遇持续大幅下滑,这恐怕出乎了许多以太网设备制造商的预料。

据我们了解,2023年第四季度数据中心以太网交换机销售额达43亿美元,占以太网交换机总销售额的41.5%。这个与2023年第三季度相比,环比下降了10.1%,也2023年第二季度的48亿美元销售峰值相比则进一步缩水。我们认为43亿美元的收入数字对应第四季度面向数据中心出货的约3500万个端口,较上年同期出货端口量增长了35%,环比增幅则约为10%。这样的出货量增幅还是相当不错的,特别是考虑到InfiniBand在AI服务器集群领域的迅猛扩张(IDC并未公布具体数据)。

数据中心以外的以太网交换机销售额则为61亿美元,同比下降1.9%,环比下降接近12%;非数据中心端口出货量可能在2.5亿个左右,增幅约为22%。但这同样只是相对可靠的猜测,仅供大家参考。

而且跟大家的感受相仿,2023年全年数据中心内部200 Gb/秒及400 Gb/秒以太网交换机的销量合计增长了68.9%,自2023年第三季度以来连续增长了14.8%。我们认为这代表着光明的前景,这部分业务本季度的销售额甚至有望突破15亿美元,第三次成功将销售额拉升至10亿美元以上。

而且我们还可以明确提醒大家,数据中心内100 Gb/秒以太网交换机的销量也在持续强劲增长。根据IDC公布的数据,这部分业务占数据中心细分市场交换机总收入的46.3%。换句话说,100 Gb/秒设备的销售额在第四季度达到了26亿美元,2023年全年的销售额则达到105亿美元,在过去12个月间增长了6.4%。这也是100 Gb/秒交换机年度收入首次超过100亿美元。虽然整个过程漫长且缓慢,但100 Gb/秒设备确实正在逐步取代企业环境下已垂垂老矣的10 Gb/秒设备。

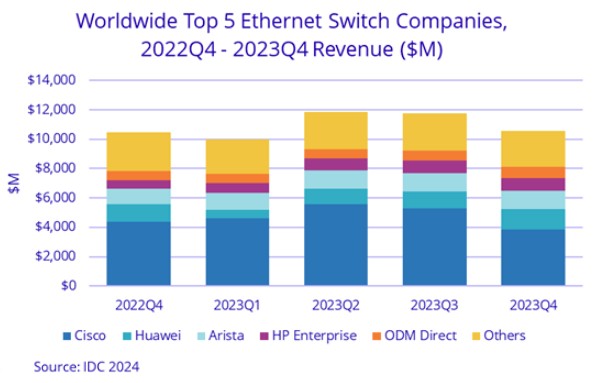

下面我们再对各家厂商进行细分,具体来看IDC发布的图表:

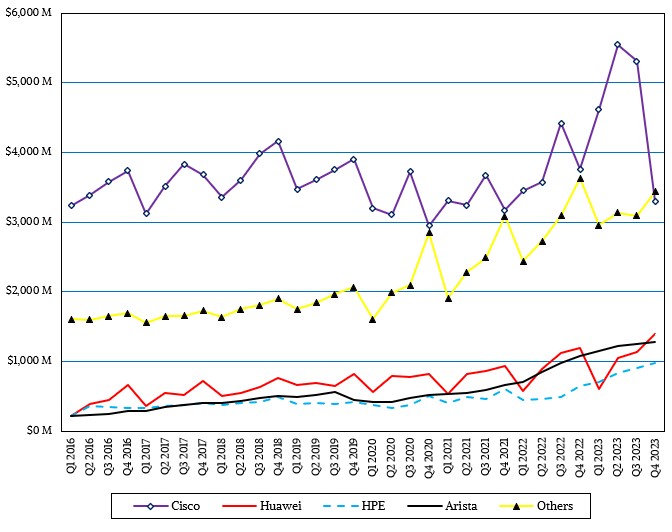

以下是我们根据完整历史数据集整理的新图表,可以帮助大家更好地了解各家厂商的变化趋势:

思科在第二季度和第三季度表现出色,但第四季度的以太网交换业务则明显下滑,跌至与主要竞争对手Arista Networks大致相当的水平。

纵观2023年全年,思科在数据中心、园区与边缘场景下的以太网交换机收入增长了22.2%,达到188亿美元。这一年中,思科售出的产品有三分之二不属于数据中心类别。如果根据IDC公布的结果进行计算,则思科的数据中心交换机2023年第三季度的销售额仅略微超过10亿美元,比去年同期的11.3亿美元下降了10.6%,更比我们计算出的14.8亿美元缩水达31.8%。如果立足过去六个月进行比较,则思科在数据中心领域的收入还略有增长,达到24.8亿美元。

Arista Networks在所有细分市场的以太网交换机销售总额略低于49亿美元。据我们所知,该公司在2023年前两个季度的园区与边缘用例方面表现良好,其数据中心业务的增长也在进一步加速,销售额达到43.7亿美元。而在实际掌握具体数据的过去六个月间,Arista共向数据中心市场销售了价值23.1亿美元的以太网设备,已经与思科的24.8亿美元非常接近。

但值得注意的是:过去四年以来,思科及“其他厂商”在年末第四季度的以太网收入几乎始终重合,这很难让人相信是纯粹的偶然。

无论如何,凭借着在HPC和AI超级计算领域的巨大成功,HPE在2023年第四季度的数据中心以太网交换机销售额达到1.02亿美元,较第三季度的7300万美元销售额环比增长39.6%。(HPE Aruba产品主要面向园区和边缘使用环境。)

根据IDC公布的数据,面向数据中心销售设备的原始设计制造商(ODM)群体在第四季度的销售额为6.43亿美元,第三季度销售额则为7.05亿美元——我们暂时无法推测第一季度和第二季度的数据。但可以肯定的是,2023年ODM交换机的总体销售额为26.1亿美元,而且仍在保持增长。到2023年,ODM制造商目前在数据中心细分市场上的以太网交换机收入中占比14.3%,较2022年同比增长16.2%。

按照这个速度,由于ODM的增长仅比整体市场快几个百分点,因此这部分厂商还需要很长时间才能在交换机领域占据与当前数据中心服务器领域相当的份额。不过我们有理由相信服务器和存储领域的经济效应必将在网络领域同样起效,只是具体周期更长一些。

总之,有能力选择ODM(或者以接近ODM的形式采用OEM产品)的客户一定会不断扩大采购规模。而无法直接使用ODM(包括绝大多数企业、政府机构以及教育研究组织)则需要为数据中心以太网支付企业应用溢价。

我们相信去年年底ODM所斩获的15%份额比例,仅仅只是个开始。

大家可以直接在Supermicro制造的交换机上加载超大规模操作系统,整个过程就如同使用Arista制造的交换机一样轻松,而且几乎可以肯定前者的价格会低廉得多。如果Supermicro打造的机架级AI和网络基础设施系统都很稳定可靠,那我们为什么不能把交换机业务也交给他们打理呢?

而这只是其中一例。以太网是如此,InfiniBand也同样如此。如果需要,大家不妨考虑基于InfiniBand的ODM交换机,把省下来的预算好好买上几张英伟达GPU。

好文章,需要你的鼓励

Inbolt将在Automate展会发布视觉驱动机器人编程新功能

机器人智能公司Inbolt将于2026年6月在芝加哥Automate展会上发布两项新能力:Inbolt机器人编程功能和扩展版机器人控制模块。新功能可让工程师直接基于CAD模型构建程序,结合视觉模型实时定位实体零件并自动调整运动路径,彻底消除传统调试中耗时数周的手动示教环节。此次更新还将原生支持安川机器人,使平台覆盖品牌扩展至六个。

清华大学等团队如何让AI智能体拥有“记忆力“,从而真正学会自主探索未知世界?

清华大学等机构提出JAMEL框架,通过代码覆盖率信号联合训练AI智能体的潜在记忆模块与探索策略,以极低token消耗实现媲美大型闭源模型的自主探索能力。

笔记本电脑深度清洁指南:内外兼修焕然一新

本文提供了一套完整的笔记本电脑深度清洁方案。硬件方面,介绍了如何用温和洗涤剂清洁机身、用微纤维布擦拭屏幕、用压缩空气清理键盘及清洁充电线的正确方法。软件方面,建议及时更新操作系统与驱动程序,删除冗余文件与临时下载内容,并通过开启Windows Storage Sense功能实现自动清理,同时将剩余文件整理归类,保持系统整洁高效运行。

当AI“管家“学会分工协作:卡内基梅隆大学研究团队如何让电脑操作智能体突破单打独斗的瓶颈

卡内基梅隆大学提出MACU框架,让经理AI统筹多个员工AI并行完成复杂电脑操作任务,通过动态调整任务图,在四个基准上均超越单智能体。

2024

03/27

10:48

分享

点赞

Inbolt将在Automate展会发布视觉驱动机器人编程新功能

笔记本电脑深度清洁指南:内外兼修焕然一新

加利福尼亚州城市通过全美首个由选民投票决定的数据中心禁令

柴油替代方案:AI数据中心如何利用燃气引擎与蒸汽涡轮供电

AI定义汽车时代,车载以太网可靠性面临全新挑战

安全算法的持续更新正变得愈发困难

轨道数据中心本质上是功能强化的卫星

Infineon Live Lab正式发布:全球首个实时云端实体硬件评估平台

Serve Robotics携手NoScrubs,自主配送机器人跨界拓展洗衣服务

Workr Robotics CEO:工业机器人自动化应按小时付费

专访CreateMe CEO:从缝纫到粘合,实体AI如何重塑服装制造

AI浪潮为集成商带来全新连接挑战