IDC支出指南:商业和消费者市场推动全球物联网稳定增长

至顶网网络频道 06月14日 编译:根据IDC全球物联网半年度支出指南预计,到2022年全球物联网(IoT)支出将超过1万亿美元,到2023年达到1.1万亿美元,从2019年到2023年预测期间的物联网支出复合年增长率为12.6%。

IDC物联网、5G和移动集团副总裁Carrie MacGillivray表示:“物联网部署支出将继续保持良好增长势头,今年全球物联网支出预计将达到7260亿美元。企业组织正在投资硬件、软件和服务来支持他们的物联网项目,他们面临的下一个挑战是找到能够帮助他们管理、处理和分析所有来自物联网数据的解决方案。”

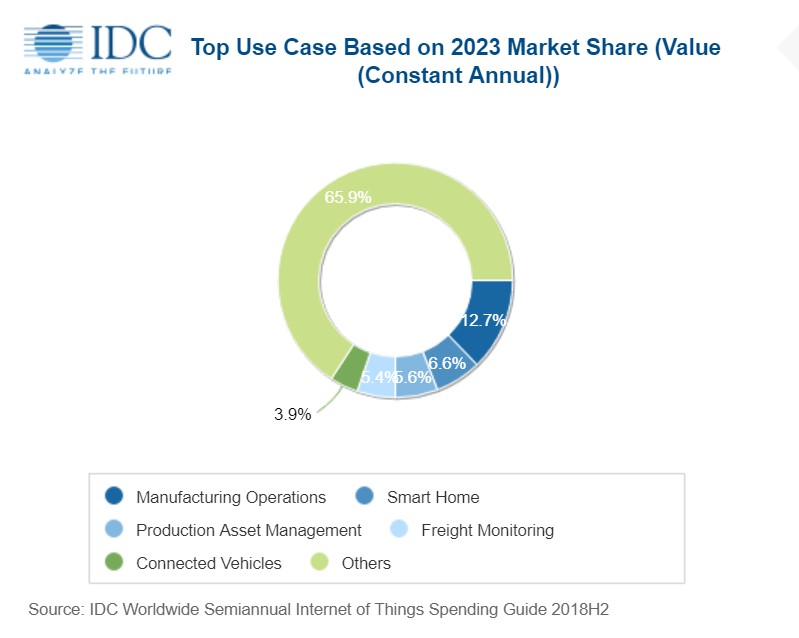

整个预测期内,在物联网解决方案上支出最多的三个行业分别是离散制造、流程制造和运输业。总的来说,到2023年这三个行业的物联网支出将占到全球总支出的近三分之一。两大制造行业的物联网支出主要用在了制造运营方面,而运输业主要把支出用于货运监控上。

消费者市场将成为2019年第二大物联网支出来源,以智能家居和联网汽车用例为主导。在五年增幅最高(复合年增长率为16.8%)的行业中,预计消费市场将超过离散制造业,成为2023年最大的物联网支出来源。

在赶超了物联网硬件之后,物联网服务将在2023年之前成为最大的技术类别。物联网服务和物联网硬件将占到物联网总支出的大约三分之二。服务支出将主要用于传统的IT和安装服务,以及内容即服务等持续服务。硬件支出主要用于模块/传感器采购。软件将成为增长最快的技术类别,五年复合年增长率为15.3%,主要用于应用和分析软件的采购。

物联网软件方面有另外两个趋势,一是垂直行业物联网平台占据主导,以及面向物联网软件的云部署不断增加。有超过四分之三的物联网平台软件,为连接物联网终端提供设备管理、连接管理、数据管理、可视化和应用支持的中间件,支出将主要用于集成和支持设备、应用、数据模式和标准。企业越来越多地将物联网软件(包括应用、分析软件和物联网平台)部署到云端。到预测期结束时,将有近三分之一的物联网软件支出用于公有云部署,而2018年的云部署支出占比还不到20%。

“物联网支出指南中新的部署类型细分明确了通过公有云服务实现软件增长的机会。从更深入地细分来看,客户现在可以优先从地区/国家、行业和用例级别制定战略规划,”IDC客户见解与分析研究总监Marcus Torchia这样表示。

在整个预测期内,美国和中国将占到物联网总支出的大约一半,其次是西欧和亚太地区(不包括日本和中国)。物联网支出增长最快的地区是拉丁美洲、中东和非洲,复合年增长率分别为23.1%和19.5%。

好文章,需要你的鼓励

杜克大学首创Web智能体攻击检测标准:当AI助手遇上网络陷阱

杜克大学研究团队建立了首个专门针对Web智能体攻击检测的综合评估标准WAInjectBench。研究发现,现有攻击手段极其多样化,从图片像素篡改到隐藏弹窗无所不包。虽然检测方法对明显恶意指令有中等效果,但对隐蔽攻击几乎无能为力。研究构建了包含近千个恶意样本的测试数据库,评估了十二种检测方法,揭示了文本和图像检测的互补性。这项研究为Web智能体安全防护指明了方向,提醒我们在享受AI便利时必须保持安全意识。

生成式AI让谷歌和Meta变得更强大更富有

生成式AI的兴起让谷歌和Meta两大科技巨头受益匪浅。谷歌母公司Alphabet第三季度广告收入同比增长12%达742亿美元,云服务收入增长33%至151.5亿美元,季度总收入首次突破千亿美元大关。Meta第三季度收入512.5亿美元,同比增长26%。两家公司都将大幅增加AI基础设施投资,Meta预计2025年资本支出提升至700亿美元,Alphabet预计达910-930亿美元。

加州大学圣地亚哥分校团队破解AI智能体训练秘籍:让机器人像人类一样学会复杂任务

加州大学圣地亚哥分校研究团队系统研究了AI智能体多回合强化学习训练方法,通过环境、策略、奖励三大支柱的协同设计,提出了完整的训练方案。研究在文本游戏、虚拟家庭和软件工程等多个场景验证了方法有效性,发现简单环境训练能迁移到复杂任务,监督学习初始化能显著减少样本需求,密集奖励能改善学习效果。这为训练能处理复杂多步骤任务的AI智能体提供了实用指南。

2019

06/14

11:09

分享

点赞

专家纵论城市超级智能体:联想“1+N”架构为智慧城市4.0提供破局之道

生成式AI让谷歌和Meta变得更强大更富有

多智能体AI协作:医疗领域的技术突破

CIO为何应关注学术研究以把握技术趋势

亚马逊云科技与Anthropic完成超大规模AI超算集群项目

TikTok将用AI技术自动将长视频转换为短视频

Dell PowerStoreOS 4.2 亮点解析,智能化与安全性全面提升

AI实验室如何通过Mercor获取企业不愿分享的数据

英伟达成为首家市值突破5万亿美元的公司

AWS雷尼尔人工智能超级集群正式上线运行

Fitbit应用迎来史上最大改版:AI健身教练Coach正式亮相

Zoom携手英伟达打造企业级定制AI新时代