IDC:Wi-Fi 6将成为企业WLAN市场增长的主要动力

至顶网网络与安全频道 12月06日 编译:根据IDC全球WLAN季度追踪报告显示,2019年第三季度消费者和企业全球无线局域网(WLAN)市场总体同比减少3.6%,全球收入为38亿美元。其中,企业部门该季度同比减少1.1%至16.2亿美元。新无线标准的出现使市场处于过渡状态,但是对无线接入技术的持续需求,以及新的高级软件管理和自动化功能预计将推动该市场的发展。

802.11ax无线标准(也称为Wi-Fi 6)进入市场,抢夺了上一代802.11ac产品的一部分出货量份额。802.11ac产品在企业细分市场中占从属接入点出货量的84.8%,占从属接入点收入的86.2%。802.11ax产品占从属接入点出货量的3.1%,占收入的6.1%。

同时,消费者WLAN市场同比减少5.3%至21.8亿美元。802.11ac产品占出货量的57.0%,占收入的78.1%。802.11n产品占出货量的42.8%,但仅占收入的20.8%。

“随着厂商和客户开始采用最新的Wi-Fi标准,企业WLAN市场也开始进行转型。IDC在2019年第三季度跟踪了802.11ax(也称为Wi-Fi 6)的首次发货情况,其中很多用于企业和物联网等用途,”IDC企业网络高级研究分析师布Brandon Butler这样表示。IDC预计,在2019年第四季度和2020全年,Wi-Fi 6将成为企业WLAN市场增长的主要动力。”

全球企业WLAN市场的结果参差不齐。该季度亚太地区(不包括日本)同比增长3.3%,其中中国同比增长6.9%,而韩国同比减少16.2%。日本市场同比减少19.8%。

该季度欧洲市场的增长有所放缓。中欧和东欧地区与去年同期相比减少了1.7%,俄罗斯减少6.6%。罗马尼亚是该地区的亮点,增长了11.9%。西欧地区同比减少4.5%。德国减少3.5%,英国减少10.0%。中东和非洲地区同比增长8.0%,其中阿拉伯联合酋长国增长6.7%,卡塔尔增长25.5%。

拉丁美洲地区同比减少12.1%,墨西哥同比减少17.3%。美国同比增长0.1%,环比增长0.5%。

IDC全球网络追踪报告研究经理Petr Jirovsky表示:“不同地区的企业WLAN市场表现好坏参半,部分原因是宏观经济状况继续影响着IT领域。最需要关注的因素包括,中美之间持续的贸易僵局,悬而未决的英国脱欧问题,以及和拉丁美洲的政治动荡。这些宏观经济和政治因素给全球企业带来不确定性,从而可能导致市场停顿,或者投资缩减。”

主要WLAN厂商的市场表现

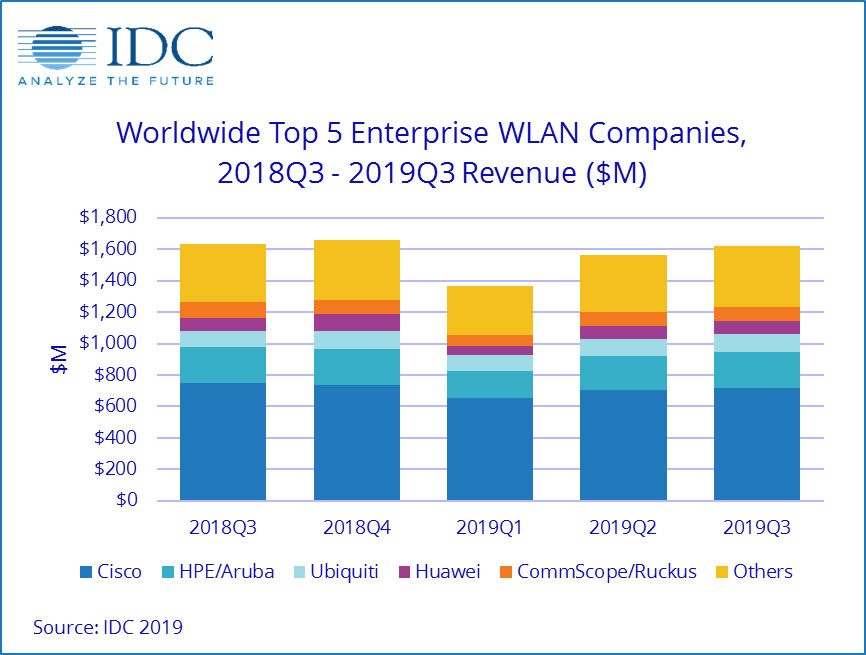

该季度思科的全球企业WLAN收入同比减少4.9%,但环比增长1.9%,市场份额从2019年第二季度的44.9%小幅缩减至第三季度的44.2%。

HPE-Aruba的收入同比增长1.3%,环比增长4.6%,市场份额从上个季度的14.0%增长至第三季度的14.1%。

Ubiquiti的收入同比增长9.4%,环比增长8.6%,市场份额从上个季度的6.8%增长到第三季度的7.1%。

华为的收入同比增长11.2%,环比增长3.7%,市场份额达到5.4%。

康普(前身是ARRIS/Ruckus)同比减少20.3%,环比减少6.7%,市场份额从第二季度的5.8%降低至第三季度的5.2%。

好文章,需要你的鼓励

英国NHS无人机快递医疗样本服务正式落地伦敦

英国国家医疗服务(NHS)正将无人机纳入常规医疗物流体系。自今年2月起,无人机每天在雷恩斯公园和圣乔治医院之间运送血液等诊断样本,飞行仅需3分钟,比公路运输快约85%,且碳排放减少高达98%。目前已有逾2000名患者受益。NHS计划将该服务扩展至圣赫利尔、克罗伊登等多家医院,最终惠及约180万名患者。该网络由英国医疗初创公司Apian与谷歌旗下Wing合作运营。

Explyt团队打造的代码智能体评测新标准:光靠“通过/失败“根本不够用

AgentLens是Explyt公司联合俄罗斯学术机构开发的AI编程助手评测基准,通过分析完整人机交互轨迹而非仅看最终结果,从五个维度评估代码智能体的真实表现。

Aetina宣布支持英伟达Jetson T3000和T2000 AI模块

边缘AI计算厂商Aetina宣布,将在其DeviceEdge AIE-KT风冷系列和新款AIE-PT无风扇平台上支持英伟达全新Jetson T3000和T2000模块。T3000基于Blackwell GPU,最高提供865 FP4 TFLOPS算力,功耗70W;T2000则提供400 FP4 TFLOPS,面向视觉AI代理和自主移动机器人等场景。两款模块预计2027年第一季度上市,支持Nemotron、Cosmos 3等英伟达AI软件生态。

机器人的“触觉觉醒“:韩国梨花女子大学如何让小型AI模型在不忘记视觉的前提下学会“感受“材质

韩国梨花女子大学提出Splash框架,通过识别AI模型中的"休眠参数"并只在其中训练触觉能力,让小型多模态AI在学会感知材质触感的同时,完整保留原有视觉语言推理能力。

2019

12/06

12:46

分享

点赞

小艺Claw 新用户专属福利:7天0元体验,500 AI点免费领

京深联动打通AI硬件出海全链路!深圳模力营生态对接会?北京站成功举办

阿里开源0.8B文档解析模型,端到端模型首次超越流水线方法

《Java纪录片》:讲述Java三十年的兴衰与重生

AMD太阳神Helios官宣,四驾马车伴行,苏姿丰:CPU可能跑得最快

网络安全不止于拦截:协作才是应对之道

NetworkManager 1.58 正式发布:强化 IPv6 支持、Wi-Fi 管理与安全性

施耐德电气升级版Charge Pro电动车充电桩现已支持NACS接口

AMD推出Helios AI机架系统,正面挑战英伟达

WAIC 2026:AI算力竞争,正在进入"架构创新"时代

6G与AI双向奔赴:构筑面向2030年代的智能网络

Patreon裁员20%,共涉及93名员工