IDC支出指南:商业和消费者市场推动全球物联网稳定增长

至顶网网络频道 06月14日 编译:根据IDC全球物联网半年度支出指南预计,到2022年全球物联网(IoT)支出将超过1万亿美元,到2023年达到1.1万亿美元,从2019年到2023年预测期间的物联网支出复合年增长率为12.6%。

IDC物联网、5G和移动集团副总裁Carrie MacGillivray表示:“物联网部署支出将继续保持良好增长势头,今年全球物联网支出预计将达到7260亿美元。企业组织正在投资硬件、软件和服务来支持他们的物联网项目,他们面临的下一个挑战是找到能够帮助他们管理、处理和分析所有来自物联网数据的解决方案。”

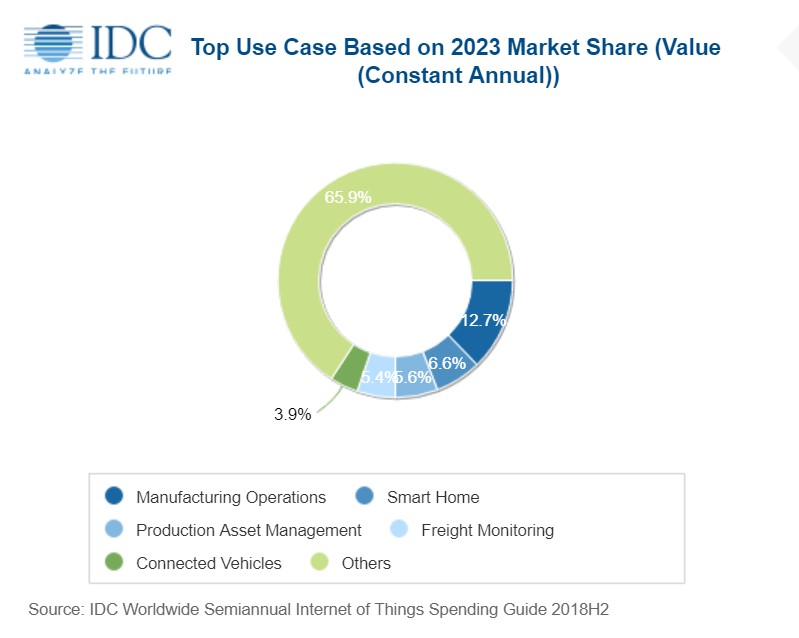

整个预测期内,在物联网解决方案上支出最多的三个行业分别是离散制造、流程制造和运输业。总的来说,到2023年这三个行业的物联网支出将占到全球总支出的近三分之一。两大制造行业的物联网支出主要用在了制造运营方面,而运输业主要把支出用于货运监控上。

消费者市场将成为2019年第二大物联网支出来源,以智能家居和联网汽车用例为主导。在五年增幅最高(复合年增长率为16.8%)的行业中,预计消费市场将超过离散制造业,成为2023年最大的物联网支出来源。

在赶超了物联网硬件之后,物联网服务将在2023年之前成为最大的技术类别。物联网服务和物联网硬件将占到物联网总支出的大约三分之二。服务支出将主要用于传统的IT和安装服务,以及内容即服务等持续服务。硬件支出主要用于模块/传感器采购。软件将成为增长最快的技术类别,五年复合年增长率为15.3%,主要用于应用和分析软件的采购。

物联网软件方面有另外两个趋势,一是垂直行业物联网平台占据主导,以及面向物联网软件的云部署不断增加。有超过四分之三的物联网平台软件,为连接物联网终端提供设备管理、连接管理、数据管理、可视化和应用支持的中间件,支出将主要用于集成和支持设备、应用、数据模式和标准。企业越来越多地将物联网软件(包括应用、分析软件和物联网平台)部署到云端。到预测期结束时,将有近三分之一的物联网软件支出用于公有云部署,而2018年的云部署支出占比还不到20%。

“物联网支出指南中新的部署类型细分明确了通过公有云服务实现软件增长的机会。从更深入地细分来看,客户现在可以优先从地区/国家、行业和用例级别制定战略规划,”IDC客户见解与分析研究总监Marcus Torchia这样表示。

在整个预测期内,美国和中国将占到物联网总支出的大约一半,其次是西欧和亚太地区(不包括日本和中国)。物联网支出增长最快的地区是拉丁美洲、中东和非洲,复合年增长率分别为23.1%和19.5%。

好文章,需要你的鼓励

苹果在印度恢复银行卡支付功能,距暂停已逾四年

苹果已开始在印度分阶段恢复Apple账户的信用卡支付功能,用户可绑定Visa和Mastercard信用卡及借记卡,用于购买iCloud+、Apple Music订阅及App Store应用。此前,由于印度储备银行于2021年推出新的周期性支付监管框架,苹果于2022年5月暂停了该支付方式。此次恢复标志着苹果在适应各国本地化监管要求方面的持续努力,同时也引发外界对苹果是否将在印度推出Apple Pay的新猜测。

腾讯混元团队打破AI“记忆瓶颈“:让大模型像人一样拥有超长记忆的新突破

腾讯混元等机构提出HiLS-Attention,通过端到端可学习的分层稀疏注意力机制,让大模型在超长上下文推理中比全量注意力快14倍,同时检索准确率更高。

Bookshop.org确认今年将推出Kobo电子书阅读器支持

Bookshop.org创始人Andy Hunter证实,与Kobo的合作集成将于今年落地。此前该计划历经多次推迟,网页措辞一度从"2026年"改为"未来某时"。Hunter表示,双方已就商业条款达成一致,工程团队正将资源重新投入Kobo支持开发,但尚无具体上线日期。该集成将支持数字版权管理要求,让用户通过Bookshop.org购买电子书,同时支持独立书店。

DeepSeek-AI与北京大学联手破局:AI聊天机器人“慢速打字“的终极解决方案

DSpark是DeepSeek与北京大学提出的投机解码框架,通过半自回归生成和置信度调度验证两项创新,将DeepSeek-V4用户生成速度提升60%至85%。

2019

06/14

11:09

分享

点赞

苹果在印度恢复银行卡支付功能,距暂停已逾四年

Bookshop.org确认今年将推出Kobo电子书阅读器支持

WeWard新增"步行模式":走够步数才能解锁应用

X将通过私信通知用户其互动帖子被社区笔记纠错

"慢社交"应用Roost:让消息像真鸟一样飞行

Truecaller与印度电信监管机构就反垃圾电话规则展开公开交锋

Block与46州达成4500万美元和解,涉Cash App欺诈纠纷

欧盟威胁对Meta开出罚款,剑指Facebook和Instagram上瘾性设计

Disney+考虑推出免费流媒体内容层级

HyperTexting:将开放网络变成类社交媒体信息流的新应用

TV Time关闭之际,创始人打造新追剧应用Bingers

Telegram短链域名t.me因制裁合规问题短暂下线后已恢复